La balanza de comprobación es uno de los estados financieros que se utilizan en la contabilidad para verificar la realidad económica-financiera de una entidad, organización o empresa. Utiliza la estrategia de la cuenta T, donde se colocan de un lado las operaciones de naturaleza deudora, y del otro lado las acreedoras.

En todo proceso de contabilidad se debe realizar la balanza de comprobación para organizar e identificar las cuentas de activo, pasivo y patrimonio. El resto, como las de venta y compra, van al estado de resultado, que es un estado financiero similar, pero con su propia estructura.

Presta atención, porque a continuación hablaremos sobre el documento de comprobación, abordando a fondo en qué consiste, cuáles son los elementos que la componen y por qué es importante. Ya sea en el ámbito estudiantil, como profesional, es necesario que aprenda cómo se elabora uno, ya que será de gran ayuda.

Tabla de contenidos

¿Qué es la balanza de comprobación?

La balanza de comprobación, también conocido como balance de comprobación, es un estado financiero que se utiliza para identificar los movimientos y cambios en una cuenta de activo y pasivo, con la finalidad de comprobar los saldos.

Es un instrumento usual de la contabilidad, que aglomera las transacciones de una entidad, mediante el catálogo de cuentas, para sumar y restar respectivamente, obteniendo los saldos mediante la cuenta T.

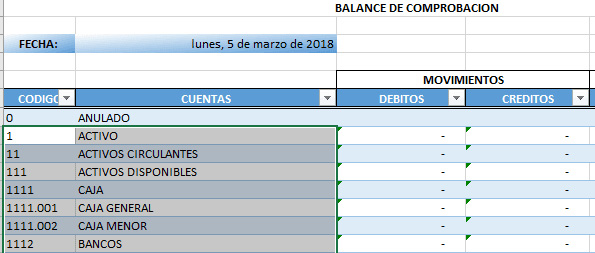

¿Cuáles son los componentes de una balanza de comprobación?

En una balanza de comprobación existen componentes que vale la pena mencionar. Estos son:

Cuentas contables.

Son la representación de la naturaleza de los movimientos que se realizan en la entidad. Por ejemplo, toda entrada y salida de dinero en el banco de una organización se representa en la cuenta contable de ‘Banco’. Mientras que la entrada y salida de la mercancía para la venta de la entidad se representa en la cuenta ‘Inventario’.

Saldos

El saldo es el resultado que se obtienen en la balanza de comprobación cuando se suma el lado acreedor y deudor. Si el debe es mayor que el haber, entonces se dice que hay un saldo deudor en el balance de comprobación. Mientras que cuando el haber es mayor que la sumatoria del debe, se dice que el saldo es acreedor.

¿Qué es una cuenta T?

La cuenta T es una representación gráfica que ayuda a organizar los movimientos y transacciones asociadas a una cuenta contable en concreto. Se basa en el registro del debe y haber, con la finalidad de obtener los saldos finales correspondientes.

Se dibuja una letra T en el folio o documento que se esté utilizando, y en el extremo izquierdo se debe colocar ‘Debe’ y en el extremo derecho ‘Haber’. A continuación, por cada transacción realizada en de naturaleza deudora se colocará como un débito, mientras que las que sean de saldo acreedora por el haber.

Importancia de la balanza de comprobación

La balanza de comprobación es un excelente instrumento de análisis financiero con el que se puede tomar decisiones relacionadas a la situación económica de una entidad. También permite saber si se están cometiendo errores en el registro de las transacciones, cuando el saldo arrojado no muestre los gastos o ingresos elaborados en una secuencia diaria, semanal o mensual.